【データ】イールドスプレッドとリスクプレミアムの乖離

前記事では、主に各国の通貨や債券に対する魅力とリスクを論じたが、今回は株式についてのデータを見ておこう。

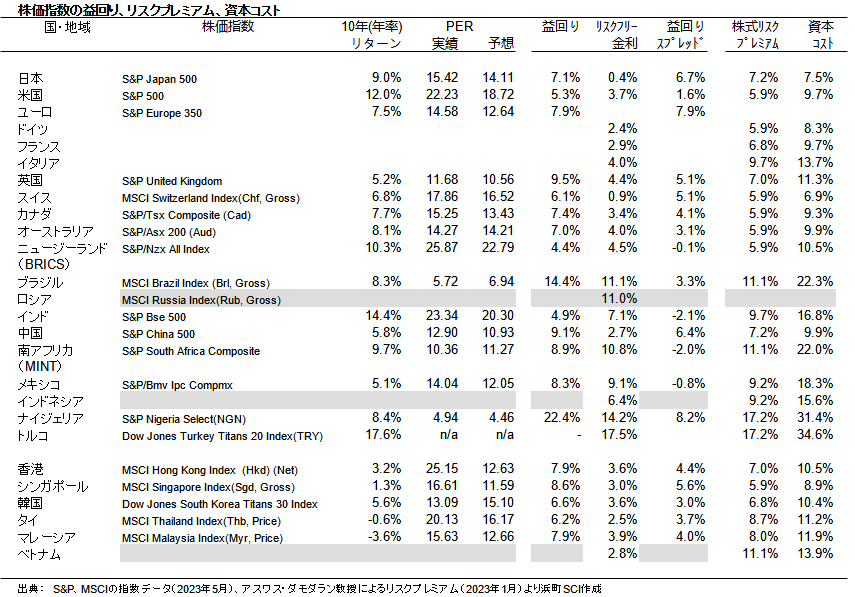

まずは結論のデータだが、この表をどう見ればよいか順を追って説明しよう。

株価指数の益回り、リスクプレミアム、資本コスト

作業の手順を解説すると。

1) 各国・地域の代表的な株価指数を選定。(もっとよい選択肢があるなら、書き換えるとよいだろう。)

2) それぞれの株価指数の過去10年のリターン、実績・予想PERをリストアップ。

3) 予想PERから益回りを計算。

投資家が指数等の将来リターンを予想する際に使うことがあるのが、この益回りだ。

PERが小さければ益回りは大きくなり、将来リターンが高いとの予想になる。

でも、それはいくらなんでも単純すぎないか、との疑問が湧くだろう。

だいたい、各国で金利からして異なるのに、単純比較していいものか。

そこで、金利差についての補正をしておこう。

4) リスクフリー金利の代用として10年債利回りを用いる。

5) 益回りとリスクフリー金利の差を求める(益回りスプレッド、イールド・スプレッド)。

(ここでは、益回りからリスクフリーを引いている。逆に差引することもある。)

この益回りスプレッドは何を意味するのだろうか。

1つの解釈は、益回りが将来リターンの予想だとして、この予想に内包されている株式リスクプレミアムと見る、というものだろう。

この益回りスプレッドがマイナスになっている市場があるが、株式のリスクをとってもマイナスのスプレッドが予想されてしまうという意味で、割高な市場を示唆するものだろう。

もっとも、こういう目の子計算には精度に限界があるし、プラスの数字の場合、それが妥当なのかの物差しがないのは不便だ。

そこで、異なるアプローチでの株式リスクプレミアムと比べてみる。

6) アスワス・ダモダラン教授がソブリン格付から推計した株式リスクプレミアムと比較する。

ダモダラン教授は、ソブリン格付とデフォルト・スプレッドを用いて株式リスクプレミアムを推計している。

こうして推計された株式リスクスプレッドとは、株式のリスクに見合う追加的リターンという意味合いだろう。

つまり、株式投資家がリスクフリー資産でなく株式に投資するにあたって要求すべき追加的リターンという意味合いだ。

いくらと予想されるということではなく、これだけもらわないと割に合わないという数字だ。

誤差が大きいことを理解した上で、表中の「益回りスプレッド」と「株式リスクプレミアム」を比べてみるとよい。

日本では6.7%と7.2%とかなり近くなっている。

これは、現在の株価水準でエントリーすると要求すべきリターンに近いところが得られると予想されることを暗示している。

日本が比較的に割安と言われるゆえんだろう。

一方、日本以外の多くの国では、益回りスプレッド << 株式リスクプレミアム となっている。

言い換えると、予想 << 要求 である。

もしもこの乖離が計算の粗さによるものだけでない場合、何を表しているのだろうか。

仮に、市場が長い目で見て調和を求めると信じるなら、割高に見える市場のルートは2つだ。

- 益回りスプレッドが上昇: 益回りが上昇、つまりPERが低下するか、リスクフリー金利が低下するか。

- 株式リスクプレミアムが低下: 市場のリスク許容度が上昇する。

《大山鳴動して鼠1匹》の結論が得られた。

常識的であり、新鮮味はない。

しいて言えば、日本市場が上記2つのルートの逆をいけば、たとえば日銀が政策を変更すれば、日本市場にも乖離が発生し、脆弱に見え始めるかもしれない。

異次元緩和では、リスクフリー金利を押し下げ、リスクプレミアムを圧縮してきた。

最近の株高でPERも拡大傾向だ。

日本株も割高のテリトリーに居所を移してもおかしくはない。

特に他市場で乖離が許容されている間は、日本市場でも許容される可能性は十分あるのではないか。